一如所料,聯儲局沒有於九月加息。往後投資市場如何走?2015.75後,應如何部署我們的資產?馬田說過,目前情況與1920年代相似,或者做做對比,可以得出一點頭緒。

1920年代是第一次世界大戰後的頭一個十年。了解這十年,必需先了解戰爭形成的經濟背景。由於戰爭發生於歐洲,美國主力提供物資,經濟得到很好發展,資金流入美國,美股大升,直至1920年,歐洲國家陷入戰後衰退,繁榮亦結束。

從下面的三個圖可以看到,美國通脹率於1920年至1922年曾出現巨大負值,幅度比大蕭條更甚,只是時間較短而已,失業率於1920年曾高見12%,英國情況差不多,1920年後,物價一直下滑,失業率於1921年大幅攀升至11%,這些都是經濟衰退及通縮的結果。(詳情可參考小弟的著作P.131 - P.144)

在這種情況下,股市大跌。下圖可見,1920至1921年,道指出現股災,足足下跌了40%以上,從110點跌至最低見64點。歷史上稱這段衰退期為Depression of 1920-21,在歐洲,這是生產力受破壞所造成的後果,而在美國,則是戰時投資過熱,戰後需求下跌造成。

決策者的做法,一個世紀以來沒有甚麼改變,並且出現驚人的相似性。經濟衰退及股市暴跌下,當年的聯儲局跟今天一樣,以減息應對。從馬田提供的下圖可見,息口從1920年的7%下調至1922年的4%。但經濟基本因素差,減息未能即時制止股災,息口一路向下,道指一路下跌,直至1921年第二季才見底反彈。1922年第四季,道指才返回股災前價位。從這可以看到,減息不一定立即有利股市,關連性並不如現在坊間許多分析說的那麼大。

減息後,信貸擴張,失業改善,年通脹率於1923年3月見0.6%,反回正值,但聯儲局卻突然加息,並減少持有國債的數量,從上圖可見,息口於1923年初,從4%微調至4.5%,為甚麼決策者這麼快加息?

決策者思維模式相同,但時代背景不同。2008年金融海嘯由美國房地產泡沫及信貨泡沫造成,1920年代的經濟衰退則是由第一次世界大戰導致。看看下圖,1920年代初通縮前發生甚麼事?不錯!就是高通脹,這是戰爭對生產力破壞造成,美國通脹一度高見20%,比1970年代更高。另一方面,1923年,德國出現了史無前例的超級通脹,在這種背景下,決策者對通脹的恐懼可想而知。

突然而來的加息,令信貸一下子收縮,股市應聲下跌,調整約10%,但到1923年尾已基本上收復失地。為何加息沒有令股市大跌?

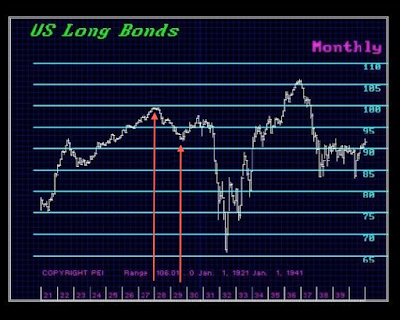

考思市場走勢時,不能只考慮單一因素,股市沒有被加息震散,玄機在債市。看看馬田提供的下圖,從1920年代美債價格走勢可以看到,1921至1922年,美債價格突然急升,然後1922年至1923年,出現顯著調整。相信是流出債市的資金,令股市沒有大跌。

為甚麼美債會突然大跌?因為1921年至1922年,聯儲局除了減息,還實行了最早的QE,向美國政府買進大量國債,持有的國債從1921年10月的193 Million增加到1922年6月的603 Million,史稱Proto-QE,想了解多一點可以看這裡。資金跟隨湧入美債市場,推高美債價格,但1923年卻暫緩了Proto-QE,持有政府債券的總值下跌超過一倍,資金很自然又跟隨撤出債市,觸發一次小型國債危機。

債市下行,令1924年聯儲局再度減息,並展開新一輪Proto-QE,持有美債的數量從1924年1月的118 Million增加至1924年10月的585 Million,增幅超過五倍。正如馬田所說,決策者永遠犯下相同錯誤,因為人類本性從來沒有改變。1924年美國經濟已大大改善,失業率跌至2.6%。下圖可見,GDP基本上已走出1920﹣1921衰退,理應有能力加息,因為下圖可見,當年美國的國家債務佔GDP比率已下滑至35%左右,屬於歷史低位,代表國民生產總值正在上升,政府收入正在增加,靠國債支持開支的需求不高。聯儲局只希望擴張債務及貨幣供應,多於實際經濟需要。

另一方面,減息亦可能因為歐洲經濟持續不景,當年歐洲多國採取緊縮政策(詳情可以看看這篇分析),經濟一直沒有起色,英國失業率一直維持6%以上,造成歐洲資金長期流向美國的趨勢。聯儲局希望降低美元吸引力,令資金流返歐洲,挽救歐洲經濟。息口從4.5%減至3%。但此舉作用不大,阻不了市場信心走勢。下圖可見,從1919年開始,美國的資金流向全部都是淨流入,且持逐增加。

1924年減息後,不但未能阻止資金流入,且開始炮製債市泡沫。美國息口跌至1920年以來的最低位,美債價格亦從底部回升,踏入三年中期升軌,直至1927年。不過,如果有留意息口走勢,會發現於1925年及1926年,聯儲局曾經加息,到1927年,息口一度見4%。加息不會令債市下跌嗎?有!看看下圖紅線,在三年債市上升期,1925年及1926年均出現小幅下跌,只是幅度輕微而已。

為何加息只觸發債市輕微下跌?思考這個問題時,我們需要考慮兩大因素,第一是加息幅度,1925年只輕微加了0.5%,1926亦一樣,且聯儲局很快又將息口調低0.5%。

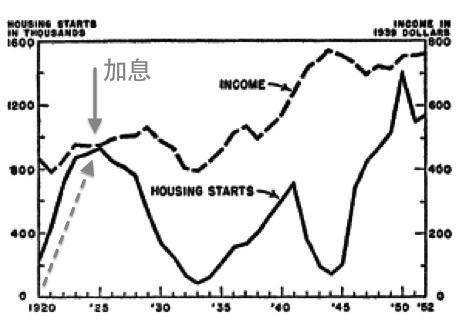

第二是投資市場的走勢除了人為因素,亦有決策者不可控制的黑天鵝。美國樓市找到了線索。下二圖是當年美國樓市走勢,可以看到1925年是美國樓市一個轉捩點。1925年後,樓價一直下滑至1933年,跌浪長達7年。很明顯,1925年突然加息,把樓市泡沫刺破了。聯儲局之所以這樣做,因為樓市泡沫實在瘋狂,五年間,美國樓價足足升了4倍,尤其著名是佛羅里達地產泡沫,令到局方受盡輿論壓力。

可以非常肯定,1920年初以來實行的低息,首先炮製的是房地產泡沫。聯儲局的政策無視第一次世界大戰以來,資金湧向美國的事實,亦忽略了美國經濟基礎良好,更重要是他們似乎看不到,大戰令1910年代移民美國的人口大增,房屋需求上升,單單1910年代就有800萬人湧入美國。結果,美國樓價就在種種因素下變成泡沫。

所以,1925年至1927年間的加息行動,沒有立即演變成國債危機,因為樓市泡沫爆破了,釋放出來的資金一部份流進債市,承托起國債價格。

另一部份相信流進了股市,因為道指走勢圖顯示,1925年後指數極速上升,泡沫逐漸形成,到1927年進入瘋狂狀態。不過,在股市飛升前,債市早一步熾熱。

1925年,英國恢復金本後,由於兌換價定得過高,黄金儲備又不足,英國陷入了嚴重的通縮。歐洲最大經濟體陷入衰退,流入美國資金繼續上升,於1927年到達高峰。1927年6月,美英法德四國央行舉行了一次秘密會議,決定美國減息,令美元利率低於歐洲利率,希望阻止資金棄歐投美。但這個舉動失敗了,減息降低了美元借貸成本,令市場錯以為美國會延續低息環境,大量資金湧入美國,於1927年到達頂峰。這些資金於1928年初進入了美國的債市,令債價總值一下子急升。同時資金亦進入股市,一年內,股市亦從160點升至200點。1927年的減息行動加速了兩個泡沫形成。

債市先見頂回落,因為聯儲局於1928年又迅速把利率從3.5%提高到5%,到1929進一步升至6%。但已經太遲了,加息觸發債市下跌,湧出來的資金投進股市,息愈加,股愈升,形成惡性循環,道指從1928年初的200點,升至1929年10月的380點。看看下圖,債市下滑時期恰恰是股市最後的瘋癲。最終股市於1929年10月爆破,出現世紀大崩塌。股市大跌後,資金一度返回債市,把泡沫延續至1931年,但最終也避不開崩塌的命運。

為何聯儲局會於1928年大幅調高息口,馬田大師認為是當年股市飛升,令聯儲局備受責難,被批評製造泡沫。亦有經濟學者認為是當年聯儲局察覺到泡沫正在擴大,銀行大量貸款予金融機構投資股市,決定收緊銀根,撲息信貸過度擴張之火。

無論那一種見解正確,從1920年代的金融市場歷史,我們可以看到泡沫形成的歷程,看到股市、債市、房地產市場崩塌的源頭……首先是戰後經濟衰退,促使聯儲局實施低息政策及爭持美國國債,於是信貸大幅擴張,加上戰後歐洲不景氣,資金流入美國,貨幣供應過多,令泡沫開始形成,首先炮製了房地產泡沫,泡沫爆破後,資金湧到股市及債市,同時創造了兩個泡沫,然後債市見頂下滑,資金流入股市,股市泡沫進一步膨脹,最終出現世紀大股災,三年間道指大跌九成(1929-1932)。

從中我們還可以看到,泡沫與利率及央行的金融政策息息相關,不過各種關係很難畫上一個永遠的等號,因為資產市場不是一個,房地產、債市、股市……加上不同時代的社會、政治、經濟背景不同,關係有時是錯縱復雜的,這亦是經濟分析之難。但歷史告訴我們,泡沫必然爆破,沒有資產是永升不爆的。

1920年代是第一次世界大戰後的頭一個十年。了解這十年,必需先了解戰爭形成的經濟背景。由於戰爭發生於歐洲,美國主力提供物資,經濟得到很好發展,資金流入美國,美股大升,直至1920年,歐洲國家陷入戰後衰退,繁榮亦結束。

從下面的三個圖可以看到,美國通脹率於1920年至1922年曾出現巨大負值,幅度比大蕭條更甚,只是時間較短而已,失業率於1920年曾高見12%,英國情況差不多,1920年後,物價一直下滑,失業率於1921年大幅攀升至11%,這些都是經濟衰退及通縮的結果。(詳情可參考小弟的著作P.131 - P.144)

在這種情況下,股市大跌。下圖可見,1920至1921年,道指出現股災,足足下跌了40%以上,從110點跌至最低見64點。歷史上稱這段衰退期為Depression of 1920-21,在歐洲,這是生產力受破壞所造成的後果,而在美國,則是戰時投資過熱,戰後需求下跌造成。

決策者的做法,一個世紀以來沒有甚麼改變,並且出現驚人的相似性。經濟衰退及股市暴跌下,當年的聯儲局跟今天一樣,以減息應對。從馬田提供的下圖可見,息口從1920年的7%下調至1922年的4%。但經濟基本因素差,減息未能即時制止股災,息口一路向下,道指一路下跌,直至1921年第二季才見底反彈。1922年第四季,道指才返回股災前價位。從這可以看到,減息不一定立即有利股市,關連性並不如現在坊間許多分析說的那麼大。

減息後,信貸擴張,失業改善,年通脹率於1923年3月見0.6%,反回正值,但聯儲局卻突然加息,並減少持有國債的數量,從上圖可見,息口於1923年初,從4%微調至4.5%,為甚麼決策者這麼快加息?

決策者思維模式相同,但時代背景不同。2008年金融海嘯由美國房地產泡沫及信貨泡沫造成,1920年代的經濟衰退則是由第一次世界大戰導致。看看下圖,1920年代初通縮前發生甚麼事?不錯!就是高通脹,這是戰爭對生產力破壞造成,美國通脹一度高見20%,比1970年代更高。另一方面,1923年,德國出現了史無前例的超級通脹,在這種背景下,決策者對通脹的恐懼可想而知。

突然而來的加息,令信貸一下子收縮,股市應聲下跌,調整約10%,但到1923年尾已基本上收復失地。為何加息沒有令股市大跌?

考思市場走勢時,不能只考慮單一因素,股市沒有被加息震散,玄機在債市。看看馬田提供的下圖,從1920年代美債價格走勢可以看到,1921至1922年,美債價格突然急升,然後1922年至1923年,出現顯著調整。相信是流出債市的資金,令股市沒有大跌。

為甚麼美債會突然大跌?因為1921年至1922年,聯儲局除了減息,還實行了最早的QE,向美國政府買進大量國債,持有的國債從1921年10月的193 Million增加到1922年6月的603 Million,史稱Proto-QE,想了解多一點可以看這裡。資金跟隨湧入美債市場,推高美債價格,但1923年卻暫緩了Proto-QE,持有政府債券的總值下跌超過一倍,資金很自然又跟隨撤出債市,觸發一次小型國債危機。

債市下行,令1924年聯儲局再度減息,並展開新一輪Proto-QE,持有美債的數量從1924年1月的118 Million增加至1924年10月的585 Million,增幅超過五倍。正如馬田所說,決策者永遠犯下相同錯誤,因為人類本性從來沒有改變。1924年美國經濟已大大改善,失業率跌至2.6%。下圖可見,GDP基本上已走出1920﹣1921衰退,理應有能力加息,因為下圖可見,當年美國的國家債務佔GDP比率已下滑至35%左右,屬於歷史低位,代表國民生產總值正在上升,政府收入正在增加,靠國債支持開支的需求不高。聯儲局只希望擴張債務及貨幣供應,多於實際經濟需要。

另一方面,減息亦可能因為歐洲經濟持續不景,當年歐洲多國採取緊縮政策(詳情可以看看這篇分析),經濟一直沒有起色,英國失業率一直維持6%以上,造成歐洲資金長期流向美國的趨勢。聯儲局希望降低美元吸引力,令資金流返歐洲,挽救歐洲經濟。息口從4.5%減至3%。但此舉作用不大,阻不了市場信心走勢。下圖可見,從1919年開始,美國的資金流向全部都是淨流入,且持逐增加。

1924年減息後,不但未能阻止資金流入,且開始炮製債市泡沫。美國息口跌至1920年以來的最低位,美債價格亦從底部回升,踏入三年中期升軌,直至1927年。不過,如果有留意息口走勢,會發現於1925年及1926年,聯儲局曾經加息,到1927年,息口一度見4%。加息不會令債市下跌嗎?有!看看下圖紅線,在三年債市上升期,1925年及1926年均出現小幅下跌,只是幅度輕微而已。

為何加息只觸發債市輕微下跌?思考這個問題時,我們需要考慮兩大因素,第一是加息幅度,1925年只輕微加了0.5%,1926亦一樣,且聯儲局很快又將息口調低0.5%。

第二是投資市場的走勢除了人為因素,亦有決策者不可控制的黑天鵝。美國樓市找到了線索。下二圖是當年美國樓市走勢,可以看到1925年是美國樓市一個轉捩點。1925年後,樓價一直下滑至1933年,跌浪長達7年。很明顯,1925年突然加息,把樓市泡沫刺破了。聯儲局之所以這樣做,因為樓市泡沫實在瘋狂,五年間,美國樓價足足升了4倍,尤其著名是佛羅里達地產泡沫,令到局方受盡輿論壓力。

可以非常肯定,1920年初以來實行的低息,首先炮製的是房地產泡沫。聯儲局的政策無視第一次世界大戰以來,資金湧向美國的事實,亦忽略了美國經濟基礎良好,更重要是他們似乎看不到,大戰令1910年代移民美國的人口大增,房屋需求上升,單單1910年代就有800萬人湧入美國。結果,美國樓價就在種種因素下變成泡沫。

所以,1925年至1927年間的加息行動,沒有立即演變成國債危機,因為樓市泡沫爆破了,釋放出來的資金一部份流進債市,承托起國債價格。

另一部份相信流進了股市,因為道指走勢圖顯示,1925年後指數極速上升,泡沫逐漸形成,到1927年進入瘋狂狀態。不過,在股市飛升前,債市早一步熾熱。

1925年,英國恢復金本後,由於兌換價定得過高,黄金儲備又不足,英國陷入了嚴重的通縮。歐洲最大經濟體陷入衰退,流入美國資金繼續上升,於1927年到達高峰。1927年6月,美英法德四國央行舉行了一次秘密會議,決定美國減息,令美元利率低於歐洲利率,希望阻止資金棄歐投美。但這個舉動失敗了,減息降低了美元借貸成本,令市場錯以為美國會延續低息環境,大量資金湧入美國,於1927年到達頂峰。這些資金於1928年初進入了美國的債市,令債價總值一下子急升。同時資金亦進入股市,一年內,股市亦從160點升至200點。1927年的減息行動加速了兩個泡沫形成。

債市先見頂回落,因為聯儲局於1928年又迅速把利率從3.5%提高到5%,到1929進一步升至6%。但已經太遲了,加息觸發債市下跌,湧出來的資金投進股市,息愈加,股愈升,形成惡性循環,道指從1928年初的200點,升至1929年10月的380點。看看下圖,債市下滑時期恰恰是股市最後的瘋癲。最終股市於1929年10月爆破,出現世紀大崩塌。股市大跌後,資金一度返回債市,把泡沫延續至1931年,但最終也避不開崩塌的命運。

為何聯儲局會於1928年大幅調高息口,馬田大師認為是當年股市飛升,令聯儲局備受責難,被批評製造泡沫。亦有經濟學者認為是當年聯儲局察覺到泡沫正在擴大,銀行大量貸款予金融機構投資股市,決定收緊銀根,撲息信貸過度擴張之火。

無論那一種見解正確,從1920年代的金融市場歷史,我們可以看到泡沫形成的歷程,看到股市、債市、房地產市場崩塌的源頭……首先是戰後經濟衰退,促使聯儲局實施低息政策及爭持美國國債,於是信貸大幅擴張,加上戰後歐洲不景氣,資金流入美國,貨幣供應過多,令泡沫開始形成,首先炮製了房地產泡沫,泡沫爆破後,資金湧到股市及債市,同時創造了兩個泡沫,然後債市見頂下滑,資金流入股市,股市泡沫進一步膨脹,最終出現世紀大股災,三年間道指大跌九成(1929-1932)。

從中我們還可以看到,泡沫與利率及央行的金融政策息息相關,不過各種關係很難畫上一個永遠的等號,因為資產市場不是一個,房地產、債市、股市……加上不同時代的社會、政治、經濟背景不同,關係有時是錯縱復雜的,這亦是經濟分析之難。但歷史告訴我們,泡沫必然爆破,沒有資產是永升不爆的。