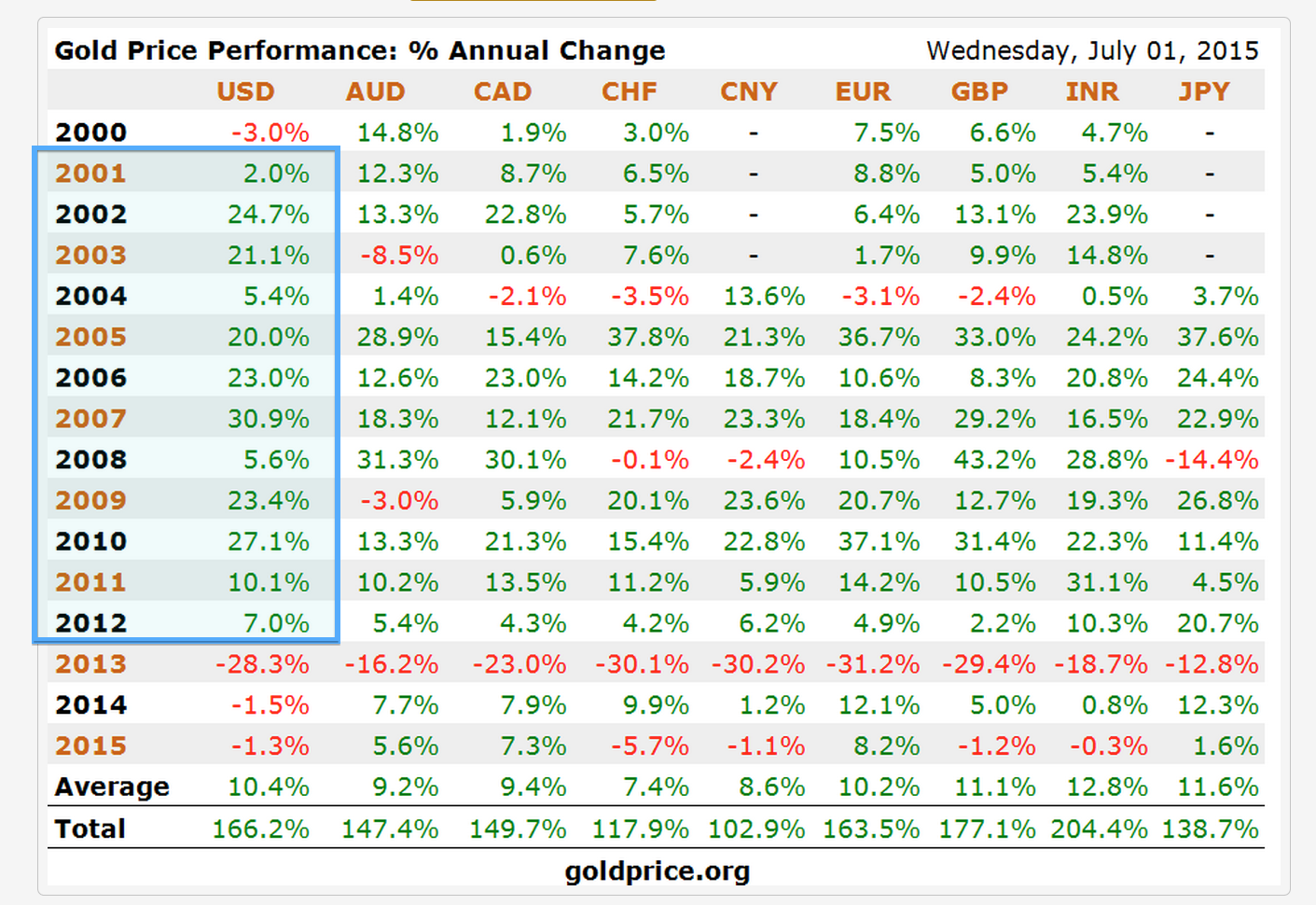

這一浪的金價調整應該由那一年計起呢?高位的確出現在2011年的1900美元,之後直至今天就再沒有高於此價位了,所以調整是由2011至今日(2015),所以金價已調整了4年。這種計法不能說錯,但看得比較細,令我們看不到大趨勢的整個Picture。因為如果用這種計法,2008年也算是調整年了,因為當年收市時金價只有870美元左右,高位是該年七月創出的980美元,2001年及2004年也是調整年,因為這兩年收市時都不是該年最高位,而且去到第二年亦要過了一段時間才突破高位,例如2008年高位980美元,要去到2009年9月才正式突破,即足足調整了一年有多。

用這種計法,金價升跌調整會變得很難觸摸。例如從2001年計起,就是先升兩年(2002及2003),調整一年(2004),再升三年(2005、2006、2007),然後又調整一年(2008),再升兩年(2009、2010)。所以,以全年計(開市日到收市日)是否上升,會較為全面。用這種計法,金價是連升12年(2001至2012年),2013開始調整,調整期是三年還是兩年?那就要看今年的收市價了。如果今年最後收市高於年頭開市價,那基本可以確定,調整結束,調整期2年,整個調整型態與70年代牛市,基本上完全一樣,當年以全年收市計,調整亦是2年(1975、1976),只要今年收市日高於年頭開市日的1172美元,就可視為調整完成了。這亦味意著中間可能出現一個更低的位。

PS:1975年(開市175 、收市140) / 1976年(開市140、收市134)(詳情可到Kitco.com查閱)