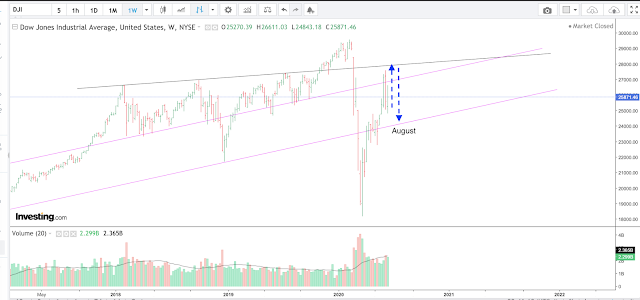

經過上星期發展,美股繼續横行格局。周線走勢上,上周回落到紅色長期升軌通道內,仍然受制於2018年構成的黑色下壓線。馬田出了新分析,他認為上周最低見24843非常重要,此位找到支持點,可以一直繼續反彈(Bounce)至6月29日那個星期,之後才會回落至8月。上周需要收低於25759才會進一步走弱,我們仍然看到周線走勢上兩個阻力位,分別27346及27831,未來一周,支持位處於25200。

根據馬田的分析,道指很大機會於未來兩周再創高位。這個高位有機會比6月8日那星期做出的27580更高。細看會發現27580實際並未觸及黑色下壓線,故此未來兩周創更高的機會頗高。那麼8月會挫至那個位呢,小弟覺得會大約會在長期升軌下行線走到支持,即大約24500-25000點之間,然後會由低點上升至9月中(馬田早前預測的另一個轉變位),有投資美股的可就此作出適當部署。

回顧近三個月走勢,馬田有些預測準確,有些失準,4月底的分析最準。4月29日創出自3月23日低位以來的新高後,他出了分析,小弟亦有出分析,指出升跌規律可能打破。喚言之,如果6月做不出低於21917或下滑之低於3月23日的18213的第二個熊市訊號,那麼就要留待第四季做出第二個季度熊市訊號,以完成整個調整,目前看這種機會頗高。

不過值得留意是,隨着日子推移,熊市訊號已有變化,第二季季度熊市訊號處於21712,月度熊市訊號則是24809,如果這兩個位都沒有達成,意味着第四季出現熊市訊號的機會進一步提升。

市場很多看淡的分析都期望出現第二隻熊腳,但這是歷史上非常特殊的疫症市,對上一次疫症大流行已要數至1918年的西班牙流感。政府採取了非一般的財政措施,看看下圖是聯儲局的資產負債表,3月以來,短短三個月其規模已接近2009年至2014年三次量寬的總和,可見規模之巨大,坊間有不少對比分析,發現量寬規模與股市表現的關係呈正比。

不過跟三次QE主力購買國債相比,這次目標出現了重大轉變,印出來的錢直接投入到私人債務市場,買入不少垃圾債券ETF(股票)。這是繼日本央行入市買股後,第二間主要中央銀行直接介入私人資產市場。2009至2014的三次QE已經完全失敗了。簡單講,三次QE本來想透過放鬆銀行信貸,指望他們們對市場放鬆銀根,但銀行們沒有這樣做,而是跟隨聯儲局去買國債,結果幾年以來通脹長期處低位,實質經濟增長十分有限,卻激活金融市場,包括國債市場及股市,十年期美國國債孳息落至今年3月的世紀低位約0.5%。

根據馬田的分析,道指很大機會於未來兩周再創高位。這個高位有機會比6月8日那星期做出的27580更高。細看會發現27580實際並未觸及黑色下壓線,故此未來兩周創更高的機會頗高。那麼8月會挫至那個位呢,小弟覺得會大約會在長期升軌下行線走到支持,即大約24500-25000點之間,然後會由低點上升至9月中(馬田早前預測的另一個轉變位),有投資美股的可就此作出適當部署。

回顧近三個月走勢,馬田有些預測準確,有些失準,4月底的分析最準。4月29日創出自3月23日低位以來的新高後,他出了分析,小弟亦有出分析,指出升跌規律可能打破。喚言之,如果6月做不出低於21917或下滑之低於3月23日的18213的第二個熊市訊號,那麼就要留待第四季做出第二個季度熊市訊號,以完成整個調整,目前看這種機會頗高。

不過值得留意是,隨着日子推移,熊市訊號已有變化,第二季季度熊市訊號處於21712,月度熊市訊號則是24809,如果這兩個位都沒有達成,意味着第四季出現熊市訊號的機會進一步提升。

市場很多看淡的分析都期望出現第二隻熊腳,但這是歷史上非常特殊的疫症市,對上一次疫症大流行已要數至1918年的西班牙流感。政府採取了非一般的財政措施,看看下圖是聯儲局的資產負債表,3月以來,短短三個月其規模已接近2009年至2014年三次量寬的總和,可見規模之巨大,坊間有不少對比分析,發現量寬規模與股市表現的關係呈正比。

不過跟三次QE主力購買國債相比,這次目標出現了重大轉變,印出來的錢直接投入到私人債務市場,買入不少垃圾債券ETF(股票)。這是繼日本央行入市買股後,第二間主要中央銀行直接介入私人資產市場。2009至2014的三次QE已經完全失敗了。簡單講,三次QE本來想透過放鬆銀行信貸,指望他們們對市場放鬆銀根,但銀行們沒有這樣做,而是跟隨聯儲局去買國債,結果幾年以來通脹長期處低位,實質經濟增長十分有限,卻激活金融市場,包括國債市場及股市,十年期美國國債孳息落至今年3月的世紀低位約0.5%。

錢流不到私人資產市場,卻因一個疫症出現拋售潮,聯儲局於是直接繞過金融機構及商業銀行,將錢撒進私人市場。這行動已經為下一次危機埋下伏線,再來的危機將會世紀性巨爆,小弟估計將會是一個集合美元危機、債務危機、股市爆破的大災難。當然這是個很大課題,足以寫幾篇長文論述。若以聯儲局資產負債股市表現看,未來美股將會展開一個更大升浪,幅度將十分驚人,目前只是處於爆發前的震盪期。

PS:關於聯儲局的無限QE近日有輕微回落之象,或可解釋近日股市由6月8日星期回落的原因,但QE繼續的機會頗高,只是速度放緩而已,詳情可參考內地網民的分析。

18 則留言:

請問如何應對下一場危機呢?2032?

持有不動產?還是貴金屬呢?

謝謝

真正的大頂危機很大機會是2032

所有私人資產都會升值,金銀、房地產、商品、股票,但要留意。

祖兄,是否捱過今年,下年美股重拾升浪?

對的!今年應該是下跌年,喚言之,年底收市不會高過年頭開市位。

按照長期升軌,要到2021年五六月才會出現真正突破。

祖兄,預想全球經濟陷入失落的去槓桿10-15年,那麼美股創新高的動力在哪裡?全靠美聯儲?

這是我一直沒有想通的問題。

你意思是指未來10-15年會繼續去槓桿?

是的,因為看不見短期科技的突破引發下一場科技革命,可以抵消逆全球化的倒退。

謝謝祖哥update

2032已聽祖哥提過多次

是否意味著

2032年前,美元計價資產皆升

2032年後,輪到非美發威?

回samuel

去槓焊會導致通縮,通縮會破壞生產力,生產力倒退又反過來導致通脹,馬田已經多次提及,未來通脹的動力來自供應短缺。通脹是key point,將是未來所有危機的源頭,美股上升動來亦將來自通脹,去不去槓桿都沒有關係。

2032年太遠,暫時先以2024為目標站,應會引發美元資產的升值。致於2032年後如何,再看往後發展。

祖兄,我同意之後會有通脹式蕭條。但目前一直很困惑的問題:是應該全球通縮先行,資產價格下跌,然後才輪到大通脹。不知何種情況下會跳過通縮這步直接去到大通脹呢?

The Fed is taking action to slowdown the deleveraging effect (deflationary) through QE. Thats the reason we are not seeing anticipated deflation.

The question is "would the fed be able to put enough asset on its balance sheet before the confidence to fiat is destroyed."

As this stage, I only think of real gold could save us from this system reboot.

sorry, 唔太熟留言系統,結果想刪去重覆留言,卻把兩個留言都刪除。簡單來說,想睇吓在這波"美元資產大升值"嘅預期下,祖兄對香港樓市有冇咩睇法。謝。

恆生唔再做金幣業務…

最近呢個禮拜好似見唔到金幣個賣出價?

張貼留言